Autor:

Judy Howell

Fecha De Creación:

2 Mes De Julio 2021

Fecha De Actualización:

6 Mayo 2024

Contenido

Los ingresos netos suelen ser el último número en un estado de pérdidas y ganancias, la línea que proporciona a los propietarios de negocios información crucial sobre cuánto dinero queda después de pagar los gastos de la empresa. Por tanto, es una medida crucial para la rentabilidad del negocio. Los ingresos netos también se pueden llamar ingresos, ingresos netos o ganancias, o simplemente ganancias, en la conversación habitual. A pesar de su importancia, es relativamente fácil de calcular usando procedimientos contables simples que restan los gastos de los ingresos.

Pasos

Método 1 de 2: Recopilación y organización de información

Prepare una cuenta de pérdidas y ganancias. Para calcular correctamente los ingresos netos, deberá seguir los pasos necesarios para completar una demostración. Completar el documento mientras se calculan los ingresos netos es una manera fácil de organizar su información. Para ello, se puede completar a mano o mediante un programa de gestión de datos. Haga clic aquí para más información.

- El documento cubre un período de tiempo específico, como el 1 de enero de 2014 al 31 de diciembre de 2014. El período puede ser cualquier período, pero generalmente es mensual, trimestral o anual.

Reúna la información necesaria. Para calcular los ingresos netos, necesitará toda la información requerida en el estado de resultados. Estos incluyen una amplia gama de datos sobre los ingresos y gastos de la empresa. Nuevamente, haga clic aquí para obtener más información sobre los datos requeridos. Se detallarán en la siguiente parte del artículo.- En general, un estado de pérdidas y ganancias incluirá las fuentes de ingresos de una empresa (principalmente ventas, pero también cosas como reembolsos de intereses) y una lista de gastos por categoría, incluidos los costos de las operaciones de creación de productos, administración, intereses pagados deudas e impuestos sobre la renta.

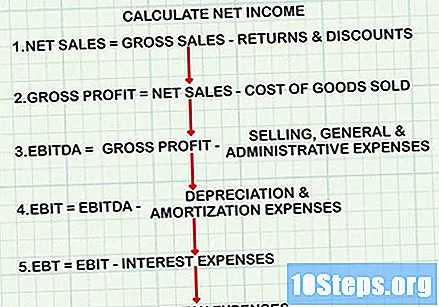

Usa la fórmula correcta. El cálculo de los ingresos netos sigue una fórmula muy específica, paralela a la organización de la cuenta de resultados. Sin embargo, si elige calcular solo los ingresos netos sin crear un balance general, debe asegurarse de restar los gastos correctos en los puntos correctos del cálculo. Su estructura general es la siguiente:- Calcule las ventas netas: ingresos brutos por ventas menos devoluciones y descuentos.

- Reste el costo de los bienes vendidos de las ventas netas para obtener la ganancia bruta.

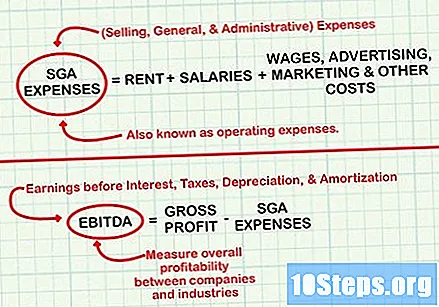

- Reste los gastos de ventas, generales y administrativos de la utilidad neta para obtener EBITDA o EBITDA (ganancias antes de intereses, impuestos, depreciación y amortización).

- Reste los gastos de depreciación y amortización del EBITDA para obtener EBIT o EBITDA (ganancias antes de intereses e impuestos).

- Reste los gastos por intereses del EBIT para obtener EBT (ganancias antes de impuestos).

- Reste los gastos fiscales del EBT para obtener ingresos netos.

Tenga una calculadora a mano. Según el tamaño de la empresa, el cálculo de los ingresos netos puede implicar grandes cantidades o cálculos avanzados. Para garantizar la precisión, tenga cerca una calculadora simple cuando haga sus cálculos.

Método 2 de 2: Calcular los ingresos netos

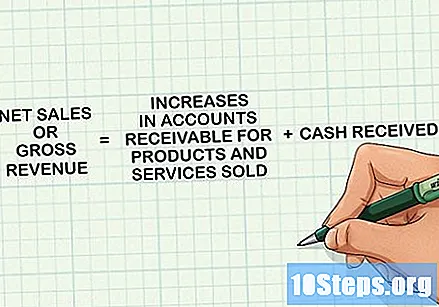

Determine la facturación neta. Para obtener el monto, también llamado "ingreso bruto" o simplemente "ingreso", sume todo el dinero recibido y los aumentos en las cuentas por cobrar por productos y servicios vendidos durante el período del estado de resultados. Estos ingresos se registran cuando el producto o servicio se entrega al consumidor, no necesariamente cuando se paga. Este será el primer elemento del estado de cuenta y del cálculo de los ingresos netos.

- Tenga en cuenta que algunas empresas utilizan los términos "ingresos" y "ventas" como sinónimos, pero otras utilizan "ventas" solo para identificar la cantidad de productos vendidos, excluyendo los ingresos de otras fuentes.

Establezca el costo de los bienes vendidos. Estos son los gastos asociados con la producción o compra de bienes que vende una empresa. Las empresas minoristas y de fabricación tendrán gastos considerables en esta categoría. Para llegar a un total, agregue el costo de las materias primas utilizadas en la producción, el costo de la mano de obra directa, incluidos los salarios de las personas que no participan en funciones administrativas o de ventas y cualquier gasto asociado con la producción, como la electricidad. .

- Si la empresa brinda servicios, el costo de los bienes vendidos puede reemplazarse por el costo de los ingresos para facilitar la comprensión. Este valor sigue el mismo concepto general e incluye gastos como sueldos, comisiones, costos de prestación de servicios, como transporte, y cualquier otro gasto asociado con las ventas.

- Una vez que encuentre el número, réstelo de la facturación neta. La cantidad resultante se denomina ganancia bruta y sirve como medida de la eficiencia de fabricación de la empresa.

Calcule los gastos operativos. Los gastos de ventas, generales y administrativos se restan en el siguiente paso. Se trata de costos como alquiler, sueldos, salarios (para los empleados del área administrativa o de ventas), publicidad y marketing, además de otros costos asociados con las operaciones primarias de la empresa.

- Después de calcular el número, réstelo de la ganancia bruta para obtener la ganancia antes de intereses, impuestos, depreciación y amortización (EBITDA). El EBITDA se utiliza para medir la rentabilidad general entre empresas e industrias porque ignora los efectos de las decisiones financieras y contables sobre las ganancias.

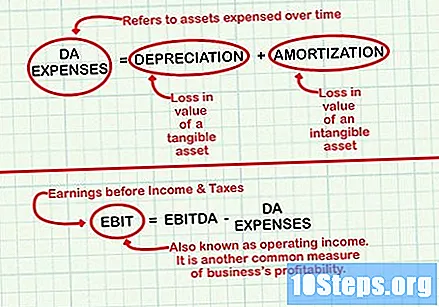

Encuentre los gastos de depreciación y amortización (DA). Estos números generalmente reflejan un activo del balance que se gasta a lo largo del tiempo. Los costos de depreciación se refieren a la pérdida de valor de un activo tangible, como una máquina. El costo de amortización se refiere a la pérdida de valor de un activo intangible, como una patente. Contabilizar los gastos como DA en el estado de resultados durante varios años permite a una empresa difundir el impacto de una inversión costosa, como un vehículo nuevo o una fábrica nueva, en sus ingresos netos.

- Los gastos de DA son conceptos contables complicados. Lea sobre el cálculo de la depreciación de activos fijos y la amortización de activos para obtener más información.

- Después de calcular los gastos de DA, réstelos del EBITDA para obtener el EBIT (ganancias antes de intereses e impuestos sobre la renta). El EBIT, también conocido como ingreso operativo, es otra medida común de la rentabilidad de la empresa.

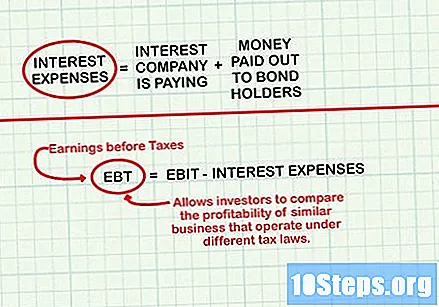

Calcule los gastos por intereses. Estos son los costos relacionados con cualquier interés que esté pagando la empresa (en un préstamo, por ejemplo). También pueden incluir cualquier monto pagado a los tenedores de bonos. Al calcularlo, agregue nuevamente el dinero ganado con los ingresos por intereses. Estos pueden incluir intereses devengados al colocar dinero en inversiones a corto plazo, como certificados de depósito, cuentas de ahorro y del mercado monetario.

- Después de calcular los gastos por intereses, reste (o sume, si los ingresos por intereses han sido mayores que los gastos) del EBIT para obtener EBT (ganancias antes de impuestos). EBT permite a los inversores comparar la rentabilidad de empresas similares que operan bajo diferentes leyes fiscales.

Calcule los gastos fiscales. Serán el impuesto sobre la renta pagado por la empresa durante el período informado en el estado de resultados y variarán en función de varios factores, incluido el tamaño de la empresa y cómo se pagan sus impuestos. Recuerde que el monto no incluye otras tarifas pagadas por la empresa, como IPTU. Esto se incluye como parte de los gastos operativos.

Reste los gastos fiscales del EBT para obtener ingresos netos. Después de hacer la resta, ¡habrás calculado el valor deseado!

Consejos

- Si los ingresos netos son un número negativo, los gastos de la empresa superan los ingresos y usted tiene una pérdida neta. En ese caso, es posible que la empresa deba realinear el presupuesto e implementar medidas de reducción de costos.